CSRD – hva er det?

Hva er CSRD, ESRS og hvorfor er klimaregnskap en viktig del av det nye bærekraftsdirektivet fra EU?

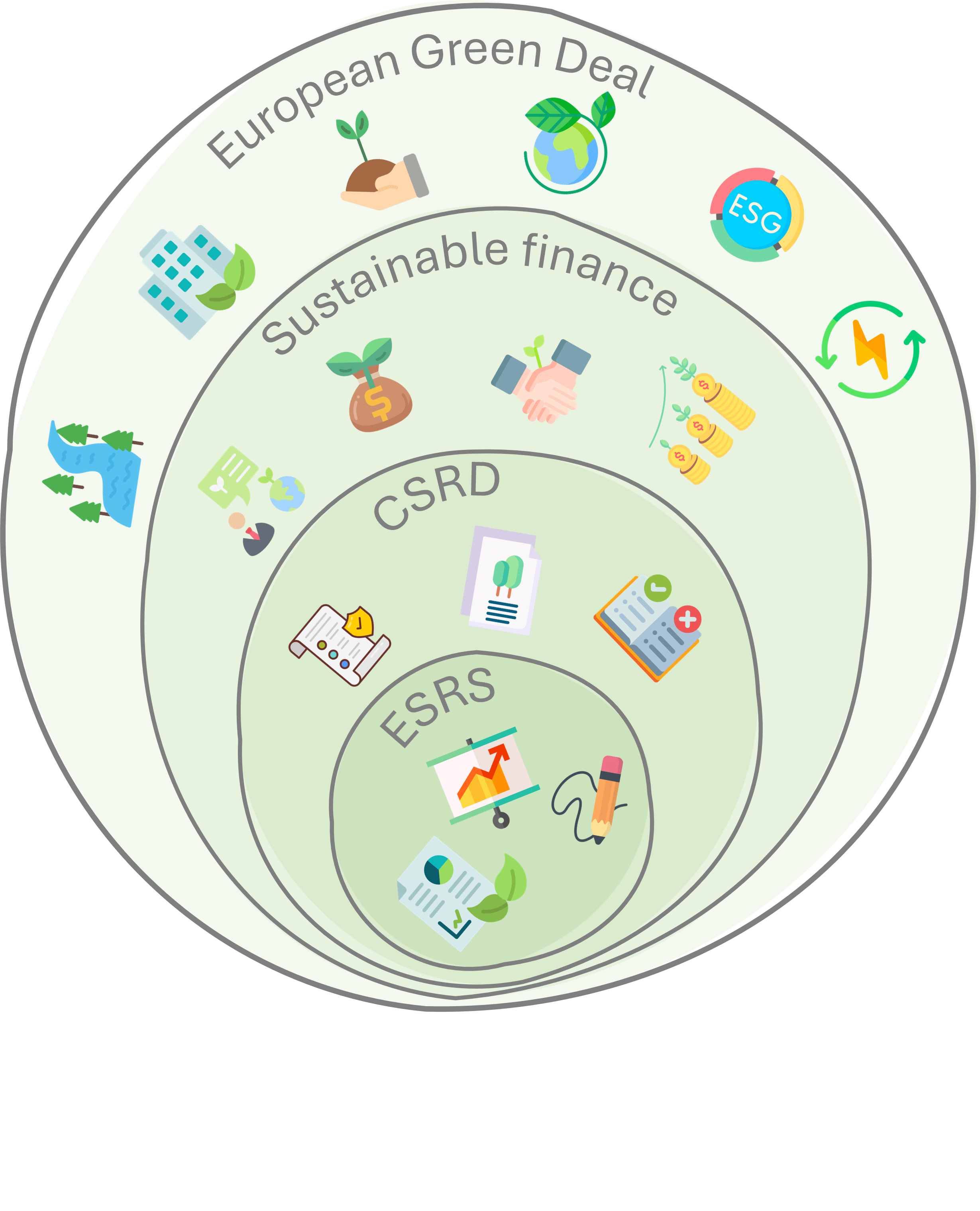

Corporate Sustainability Reporting Directive (CSRD) er en ny europeisk regulering fra EU som er utformet for å systematisere og forbedre bærekraftsrapporteringen blant europeiske selskaper.

Målet med CSRD (bærekraftsdirektivetet) er å øke transparens, standardisering og kvalitet i bærekraftsrapporteringen, samt å gi interessenter bedre tilgang til pålitelig og sammenlignbar informasjon.

CSRD og European Sustainability Reporting Standards (ESRS) spiller en viktig rolle i arbeidet med å styrke bærekraftsrapportering blant europeiske selskaper. Disse initiativene vil ha betydelige konsekvenser for norske selskaper som opererer innenfor EU-markedet eller har verdipapir noteringer i EU.

ESRS, de nye standardene fra CSRD

ESRS er et initiativ under CSRD som tar sikte på å etablere felles europeiske standarder for bærekraftsrapportering. ESRS vil introdusere et sett med standardiserte indikatorer, metoder og retningslinjer som selskaper kan bruke for bærekraftsrapportering på en enhetlig og sammenlignbar måte. Målet med ESRS er å øke kvaliteten, troverdigheten og sammenlignbarheten i bærekraftsrapporteringen, samt analyse og evaluering av selskapenes bærekraftsinnsats.

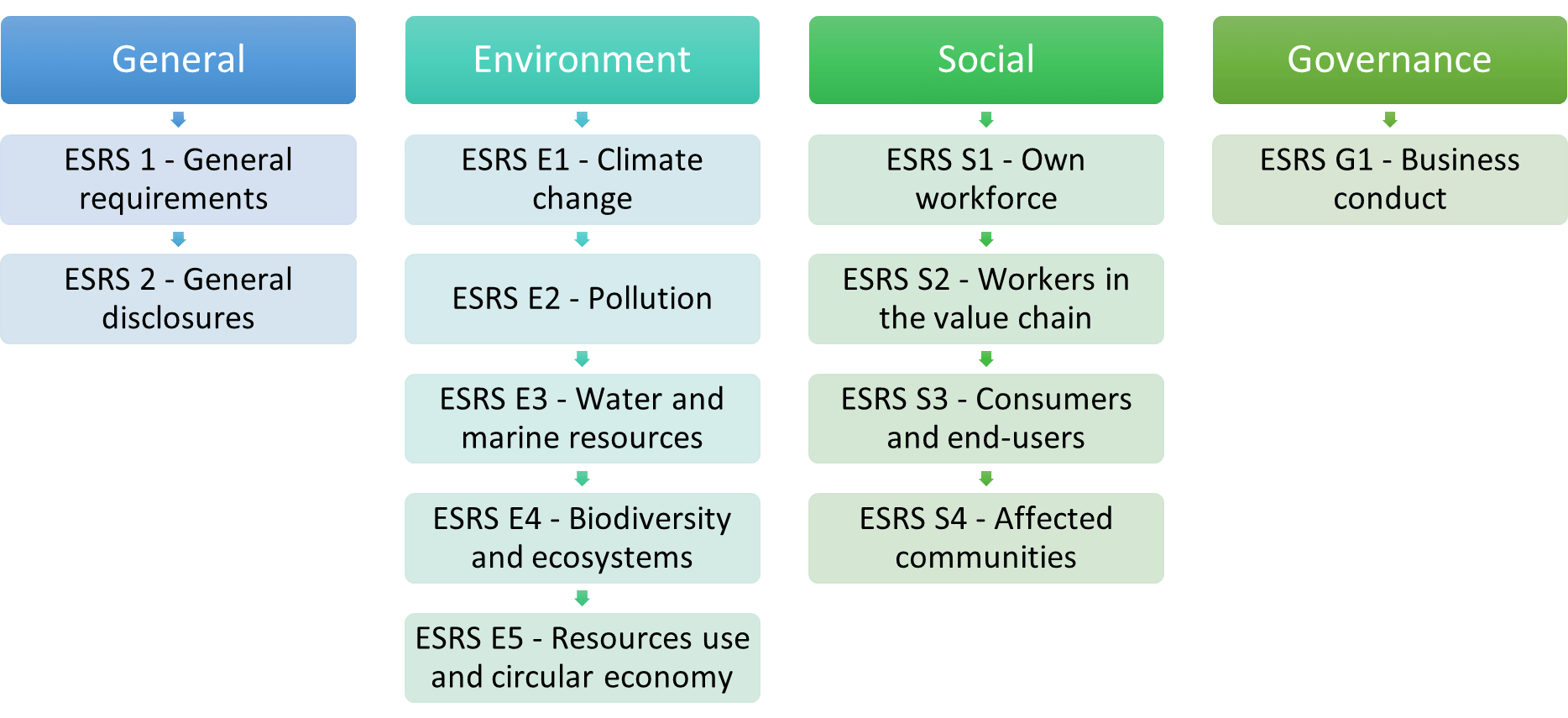

Det finnes to generelle standarder (ESRS 1 & 2), og 10 spesifikke topics standarder under “Environment, Social og Governance”:

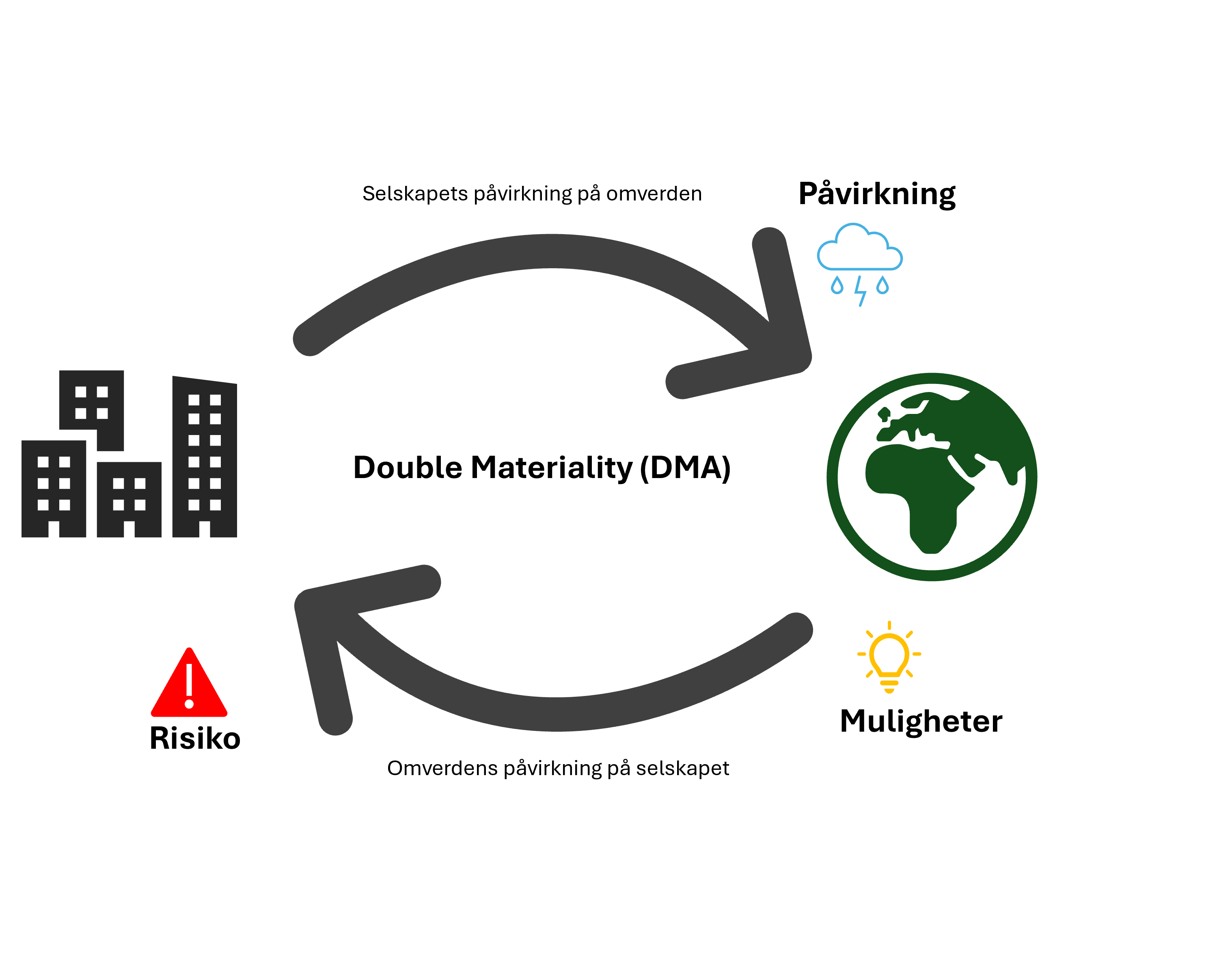

Dobbel vesentlighetsanalyse

Dobbel vesentlighetsanalyse/double materiality assessment (DMA), er en sentral del av CSRD. Med tradisjonell vesentliganalyse blir informasjon kun ansett som vesentlig dersom den er knyttet til faktorer som påvirker selskapets økonomiske resultater. Ved dobbel vesentlighetsanalyse blir også informasjon om hvordan et selskap påvirker verden vurdert som vesentlig.

Vesentlighetsanalysen i ESRS baserer seg på prinsippet om “dobbel vesentlighet”:

- Ekstern materialitet: Dette aspektet handler om virksomhetens påvirkning på ytre miljø og samfunn. Det innebærer å identifisere og rapportere om vesentlige miljømessige, sosiale og styresettrelaterte (ESG) spørsmål som investorer, kunder, leverandører og samfunnet er opptatt av. Disse spørsmålene kan omfatte klimaendringer, biologisk mangfold, menneskerettigheter, praksis i forsyningskjeden, arbeidsforhold, personvern og mer.

- Intern materialitet: Dette aspektet innebærer å vurdere hvordan bærekraftsfaktorer og ESG-spørsmål kan påvirke virksomhetens egen forretningsstrategi, risiko og muligheter. Bedrifter må vurdere hvordan disse bærekraftsspørsmålene kan påvirke deres økonomiske resultater, forretningsmodell og langsiktige strategi. For eksempel, hvis en bedrift er sterkt avhengig av fossil energi, kan den stå overfor finansielle risikoer på grunn av nye reguleringer og økende karbonpriser, og må derfor vurdere overgang til mer bærekraftige energikilder for å være konkurransedyktig.

Hvem og når?

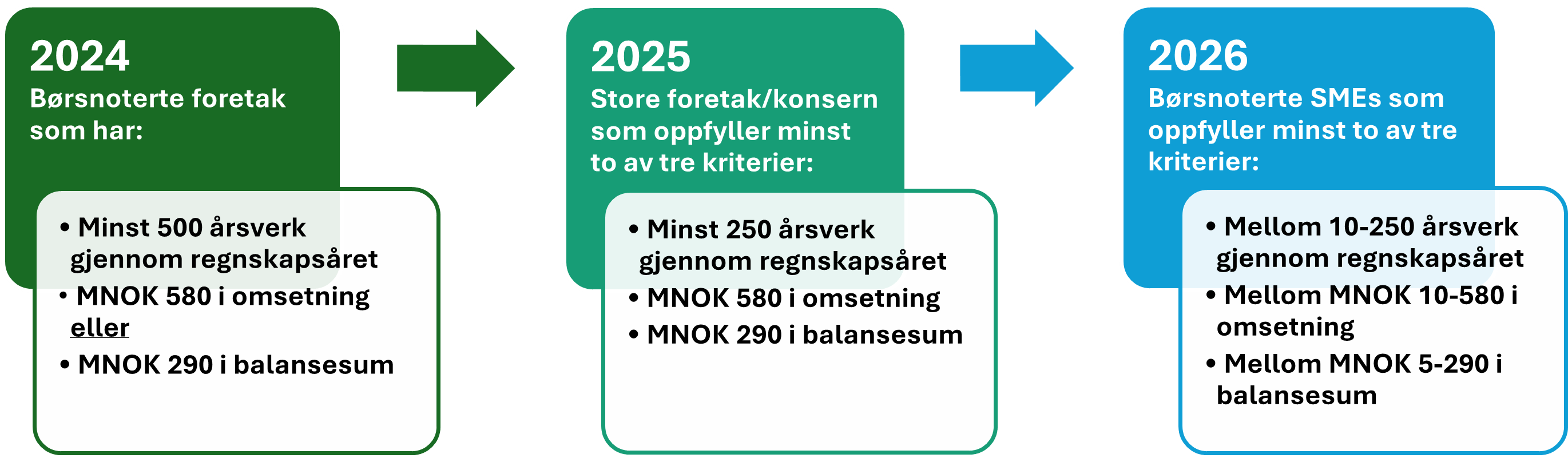

Kravene til bærekraftsrapportering vil bli vesentlig utvidet med CSRD og ESRS. Det er estimert at nesten 50 000 virksomheter i EU vil omfattes av CSRD og ESRS. Rapporteringsplikten omfatter aksjeselskaper, banker, kredittforetak, forsikringsforetak, statsforetak og filialer av utenlandske foretak, samt selskaper kategorisert som små, mellomstore og store basert på spesifikke terskelverdier.

Omnibus: Hva betyr det for norske selskaper?

EU-kommisjonens Omnibus-pakke fra mars 2024 foreslår endringer i tre viktige regelverk:

- Et «stop-the-clock»-direktiv for å utsette innføringen av CSRD

- Et endringsdirektiv med justeringer i selve CSRD – forenkling

- En heving av terskelverdiene for rapporteringsplikt

Hva er status?

«Stop-the-clock»-forslaget er nå vedtatt i EU, og innebærer at enkelte rapporteringskrav under CSRD og ESRS kan utsettes eller gjøres frivillige de første årene. Dette gir norske selskaper et visst pusterom, men det betyr ikke at hele regelverket stanses.

Hva skjer videre?

- Endringene må fortsatt gjennom den ordinære EU-lovgivningsprosessen, og kan ta 12–18 måneder før de er vedtatt og eventuelt innlemmes i norsk rett.

- Det er usikkert om alle endringer vil gjelde i Norge, siden norske myndigheter kan velge å opprettholde strengere krav.

- De største endringene – særlig i ESRS – forventes tidligst å få betydning i 2026 eller senere.

Vår anbefaling:

Ikke vent på endringer. Fortsett arbeidet med bærekraftsrapportering som planlagt. Norske selskaper bør følge gjeldende regelverk, og bruke tiden til å etablere gode rutiner og sikre datakvalitet. Dette er også viktig for å styrke posisjonen i internasjonal handel, hvor etterspørsel etter pålitelig ESG-data øker.

Hva med SMB og VSME?

For små og mellomstore bedrifter som ikke er direkte underlagt CSRD, men påvirkes via verdikjeden, foreslår EU en forenklet rapporteringsstandard kalt VSME. Denne skal gjøre bærekraftsrapportering mer tilgjengelig og proporsjonal for SMB.

👉 Endringene handler om justering – ikke en reversering – av EUs grønne ambisjoner. Fokus på grønn industri, klima og bærekraft ligger fast.

Hvilke rolle spiller klimaregnskap?

Klimaregnskap spiller en avgjørende rolle i bærekraftsrapporteringen (ESRS E1) ved å gi informasjon om selskapets direkte og indirekte klimagassutslipp. Det gir interessenter innsikt i selskapets bidrag til klimaendringer og muliggjør sammenligning og evaluering av ulike virksomheters innsats.

Ved å inkludere klimaregnskap i bærekraftsrapporter kan selskaper kvantifisere og kommunisere sine tiltak. Dette kan omfatte informasjon om utslipp av klimagasser, bruk av fornybar energi, energieffektivitet og tiltak for å redusere klimafotavtrykket.

Klimaregnskapet gir en mulighet til å vise ansvars og transparens i forhold til klimautfordringene.

Norske selskaper som opererer innenfor EU-markedet eller har verdipapir noteringer i EU, vil bli pålagt å utvide og forbedre sin bærekraftsrapportering i samsvar med CSRD og ESRS. Klimaregnskap gir innsikt i selskapets klimaprestasjoner og eventuelle bidrag til klimaendringer. Ved å inkludere klimaregnskap i sin bærekraftsrapportering vil selskap også oppnå økt tillit fra interessenter.

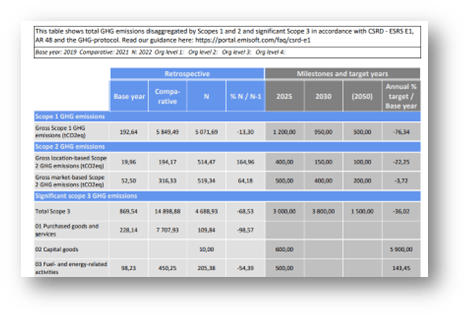

I vårt klimaregnskapssystem GHG123 har vi utviklet en standard rapport for E1 AR48, som strukturerer klimadata i henhold til CSRD-kravene.

Revisjon med stor R

Som en integrert del av CSRD og ESRS vil det bli et krav om at selskaper gjennomgår tredjeparts revisjon for å verifisere deres resultater knyttet til bærekraft og samfunnsansvar. Denne revisjonsprosessen fungerer som et avgjørende skritt for å styrke tilliten blant investorer, interessenter og allmennheten, og bekrefter at selskapet lever opp til de fastsatte standardene.

Klimaregnskapet som en del av ESRS E1 vil altså også måtte gjennomgå en tredjeparts revisjon, og dermed vil systematisk tilnærming være viktig ved f.eks. implementering av klimaregnskapsystem.

Implementering i Norge

Lovvedtak 80 (2023–2024)

Den 5. juni 2024 vedtok Stortinget endringer i regnskapsloven som innfører nye krav til bærekraftsrapportering for norske selskaper, i tråd med CSRD. Endringene utvider rapporteringsplikten til å omfatte aksjeselskaper, allmennaksjeselskaper, banker, kredittforetak, forsikringsforetak, statsforetak og filialer i Norge av utenlandske foretak.

Kravene innebærer en detaljert bærekraftsrapportering som dekker selskapets:

- Forretningsmodell

- Strategi

- Tidsbestemte bærekraftsmål

- Styrende organers rolle

- Retningslinjer

- Aktsomhetsvurderinger

- Risikovurderinger

Rapporteringen skal være tydelig identifiserbar i årsberetningen og utarbeides i et elektronisk format. Videre må rapportene gjennomgå tredjeparts revisjon for å verifisere bærekraftsresultater. Implementeringen av de nye reglene trer i kraft fra regnskapsåret 2024, og norske selskaper må derfor oppdatere sine prosesser og rutiner for å oppfylle kravene.

Har du spørsmål? Ta kontakt

Les mer:

🧑🔬Rådgivning – bistand til CSRD

📗Kurs – klimaregnskap & bærekraftsrapportering

🖥️GHG123 – SaaS klimaregnskap

💡Klimaregnskap – metodikk

Les mer om miljø, klima og bærekraft i vårt kunnskapssenter.

Hvordan kan Emisoft hjelpe?

Ta gjerne kontakt med oss for en hyggelig samtale og utforsk hvordan vi kan støtte din organisasjon med CSRD.

Adrian Apelseth, Sales Manager

Epost: adrian.apelseth@emisoft.com

Tlf: +47 995 59 030